Você já deve ter percebido que o preço do seguro de carro varia bastante de pessoa pra pessoa — e isso não é por acaso.

Fatores como idade, cidade onde você mora, tipo de combustível do carro e até seu estado civil influenciam diretamente no valor final. Mas afinal, quanto se paga de seguro auto no Brasil em 2025? E por quê?

Com base no levantamento mais recente do IPSA (Índice de Preços do Seguro de Automóvel), produzido pela TEx (parte da Serasa Experian), neste artigo você vai entender:

- Como está o valor médio do seguro no Brasil em 2025;

- Quais perfis pagam mais (e menos);

- Como região, idade e tipo de carro influenciam o preço;

- E o que você pode fazer para pagar menos — sem abrir mão de uma boa cobertura.

Além disso, no final do artigo, você vai descobrir onde contratar seu seguro auto com praticidade e agilidade, direto com a Neon Seguros.

Vamos direto aos dados?

Quanto custa o seguro auto em 2025? (e como esse valor é calculado)

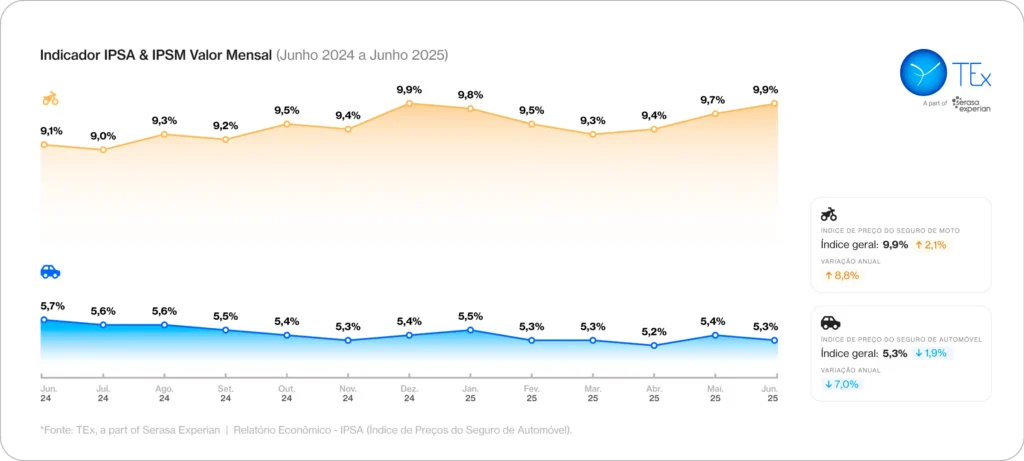

De acordo com os dados do IPSA – Índice de Preços do Seguro de Automóvel, o valor médio do seguro em junho de 2025 ficou em 5,3% do valor do veículo. Isso quer dizer que, se seu carro é avaliado em R$ 100 mil na Tabela FIPE, o seguro vai custar, em média, R$ 5.300 por ano.

Esse percentual é uma média nacional, considerando veículos com até 10 anos de uso e franquia reduzida. Mas o relatório mostra que esse número varia bastante dependendo do perfil do motorista, tipo de seguro, idade do veículo e região do país.

Seguro novo custa mais

Motoristas que estão contratando o seguro pela primeira vez pagam mais:

- Seguro novo: 6,8% do valor do carro

- Renovação de outra corretora: 5,4%

- Renovação da mesma corretora: 4,9%

Ou seja, a fidelidade pesa — e pode ajudar a reduzir custos nas renovações futuras.

Como esse índice é calculado?

O IPSA mostra o percentual médio que o seguro representa sobre o valor do veículo.

Por exemplo:

- Carro avaliado em R$ 80 mil

- IPSA médio: 5,3%

- Seguro estimado: R$ 4.240 por ano

Isso facilita muito a comparação entre perfis, carros e regiões diferentes. Você pode usar essa lógica pra simular rapidamente quanto deve pagar pelo seguro do seu carro — ou entender se a proposta que recebeu está dentro do mercado.

Quem paga mais caro no seguro auto? (perfil do motorista)

Se você já se perguntou por que duas pessoas com o mesmo carro pagam valores diferentes de seguro, aqui está a resposta: perfil importa — e muito. O IPSA de junho de 2025 mostra claramente como fatores como sexo, idade e estado civil influenciam o valor final da apólice.

Homens pagam mais que mulheres

No seguro de automóvel, os homens pagaram, em média, 5,6% do valor do carro, enquanto as mulheres pagaram 5,0%.

Isso acontece porque, historicamente, homens têm mais registros de sinistros (acidentes, colisões, etc.), principalmente entre os mais jovens. Essa diferença se repete com ainda mais intensidade no seguro de motos.

Estado civil também pesa

Entre os homens:

- Solteiros pagaram 6,7%

- Casados pagaram 5,8%

- Viúvos pagaram 3,7%

Entre as mulheres:

- Viúvas chegaram a pagar 9,8% no seguro de moto, mais do que solteiras ou divorciadas.

Ou seja, o algoritmo das seguradoras considera que pessoas casadas ou viúvas tendem a ter um comportamento mais prudente no trânsito — e isso se traduz em menor risco e preços mais baixos.

A idade é um dos maiores influenciadores

O relatório mostra que motoristas de 18 a 25 anos pagaram, em média, 9,5% no seguro auto, enquanto condutores com mais de 56 anos pagaram 4,4% — uma diferença de mais de 5 pontos percentuais.

A lógica aqui é clara: quanto mais jovem o motorista, maior o risco percebido pela seguradora. Isso se reflete diretamente no preço do seguro.

Exemplo real: mesmo carro, perfis diferentes

O relatório trouxe o caso de dois motoristas com o mesmo carro, mesmo local de residência e mesmas condições.

- Luiz Fernando, 56 anos: pagou R$ 5.800 (5% do valor do carro)

- Carlos Alberto, 41 anos: pagou R$ 7.888 (6,8% do valor do carro)

Ou seja, Carlos pagou 36% a mais apenas por ter um perfil demográfico diferente, mesmo com todas as outras variáveis iguais.

Como a sua cidade (ou bairro) influencia no valor do seguro

Se tem uma coisa que o relatório IPSA de junho de 2025 deixa claro é que a localização do motorista pesa — e muito — na hora de calcular o preço do seguro. A região onde você mora pode dobrar (ou cortar pela metade) o valor da apólice, mesmo com o mesmo carro e o mesmo perfil.

Regiões mais caras e mais baratas do Brasil

Em junho de 2025, o seguro auto (IPSA) apresentou os seguintes percentuais médios nas regiões metropolitanas:

- Rio de Janeiro (mais caro): 6,8% do valor do carro

- São Paulo: 5,7%

- Porto Alegre: 4,1%

- Salvador: 5,0%

- Belo Horizonte: 4,6%

- Curitiba: 3,4%

- Fortaleza (mais barato): 3,6%

A diferença entre o RJ e Fortaleza chega a 89%, mesmo considerando perfis e carros semelhantes.

Bairros e zonas dentro das cidades também fazem diferença

O IPSA também mediu as variações dentro de cidades específicas, como São Paulo, Rio de Janeiro, Belo Horizonte e Recife. E os resultados são surpreendentes.

São Paulo (exemplo por zonas):

- Zona Norte: 5,4%

- Centro: 4,0%

- Diferença: 35%

Rio de Janeiro:

- Centro: 6,6%

- Zona Sul: 4,5%

- Diferença: 46,7%

Belo Horizonte:

- Centro: 3,3%

- Zona Norte: 4,8%

- Diferença: 45,5%

Recife:

- Zona Sul: 3,5%

- Zona Norte: 4,9%

- Diferença: 40%

Esses números mostram que, mesmo dentro da mesma cidade, o CEP pode alterar significativamente o preço final do seguro — tudo por conta de fatores como índice de roubos, furtos e sinistros na região.

Exemplo real do relatório: Ana vs. Paula

- Ambas têm 56 anos, mesmo carro (R$ 116 mil), 2 anos de uso

- Ana (Rio de Janeiro): pagou 4,2% = R$ 4.872

- Paula (São Paulo): pagou 3,4% = R$ 3.944

Resultado: Ana pagou 24% a mais, só por morar em outra cidade.

Dica útil: ao mudar de bairro ou cidade, sempre refaça sua cotação de seguro, pois o valor pode mudar bastante.

Como o tipo e o valor do carro afetam o seguro auto

Você sabia que o mesmo carro pode ter preços de seguro bem diferentes dependendo da idade dele ou do tipo de combustível que usa? Pois é — e o IPSA de junho de 2025 mostrou que essas variáveis pesam muito na hora de calcular a apólice.

Idade do veículo: carro mais velho, seguro mais caro

Em média, quanto mais antigo o carro, maior o percentual pago em seguro. Isso acontece porque:

- As peças são mais caras (ou difíceis de encontrar);

- Há mais risco de manutenção cara em caso de sinistro;

- A chance de roubo ou furto também aumenta.

Média por idade do veículo:

- 0 km: 3,5%

- 0 a 2 anos: 4,5%

- 3 a 5 anos: 5,4%

- 6 a 10 anos: 7,1%

Ou seja, um carro com até 10 anos de uso paga, em média, 102% a mais de seguro que um carro zero km.

Valor de mercado (FIPE): quanto mais caro o carro, menor o percentual

Aqui temos uma curiosidade que pode surpreender muita gente:

carros mais caros, proporcionalmente, pagam menos seguro.

Veja a média do IPSA por faixa de valor na tabela FIPE:

- R$ 31 mil a R$ 50 mil: 8,7%

- R$ 51 mil a R$ 80 mil: 6,4%

- R$ 81 mil a R$ 150 mil: 4,8%

- Acima de R$ 150 mil: 3,4%

Ou seja, se você tem um carro mais simples, o seguro representa uma fatia maior do valor total do veículo. E isso acontece porque veículos populares costumam ser os mais visados para roubos e furtos, além de circularem mais — o que eleva o risco de sinistros.

Tipo de combustível: elétricos estão subindo, híbridos ainda lideram no custo-benefício

Segundo o IPSA, o tipo de combustível também influencia no custo do seguro. Nos veículos com até 2 anos de uso, a variação foi:

- Elétrico: 4,3%

- Gasolina: 4,2%

- Diesel: 3,1%

- Híbrido: 3,2% (o mais barato do ranking)

Desde fevereiro de 2025, os carros elétricos passaram a liderar o índice, devido ao aumento da frota e ao custo mais alto de reposição de peças e baterias.

Resumo prático:

- Carro velho = seguro mais caro

- Carro barato (FIPE) = maior % de seguro

- Híbrido ainda é o melhor custo-benefício no seguro

- Elétricos já superam gasolina e diesel no índice de preço

Franquia do seguro auto: quanto custa e por que ela varia tanto?

Quando você contrata um seguro auto, além do valor da apólice, também precisa considerar a franquia — aquele valor que você paga em caso de sinistro parcial (como colisão ou reparos não relacionados a perda total).

Segundo o IPSA de junho de 2025, a franquia média ficou em 5,2% do valor do carro. Mas, assim como o seguro, esse valor também varia bastante conforme o modelo do veículo.

O que é a franquia, afinal?

A franquia é a parte do prejuízo que fica por sua conta, caso precise acionar o seguro para consertar o carro.

Por exemplo:

Se seu carro tem um conserto de R$ 6.000 e a franquia contratada é de R$ 2.000, você paga esses R$ 2 mil e a seguradora cobre os R$ 4 mil restantes.

A lógica por trás disso é simples: reduzir os acionamentos desnecessários e estimular o motorista a cuidar melhor do veículo.

Quanto custa a franquia em média?

Veja a média da franquia conforme o valor do carro (dados do IPSA – jun/25):

- Carros entre R$ 31 mil e R$ 50 mil: 6,8% (a mais alta)

- De R$ 51 mil a R$ 80 mil: 5,4%

- De R$ 81 mil a R$ 150 mil: 4,8%

- Acima de R$ 150 mil: 5,1%

Curiosamente, os carros de valor médio (R$ 81k a R$ 150k) têm as menores franquias proporcionais. Isso mostra que nem sempre carro mais caro significa custo maior no seguro.

Franquia normal ou reduzida?

A maioria dos contratos hoje utiliza a franquia reduzida, que tem as seguintes características:

- Valor da franquia é menor;

- O prêmio (mensalidade) do seguro é um pouco mais alto;

- Ideal para quem não quer surpresas em caso de colisão.

Esse é o tipo de franquia usado como base para o índice do IPSA — ou seja, os dados que estamos trazendo aqui já consideram essa configuração mais comum no mercado atual.

Resumo rápido:

- Franquia é o que você paga se precisar consertar o carro com seguro.

- Quanto menor a franquia, maior a mensalidade.

- Carros mais baratos costumam ter franquia proporcionalmente mais alta.

7 fatores que mais impactam o preço do seguro auto (dados da TEx)

O relatório do IPSA revelou algo que pouca gente sabe: apenas 7 variáveis explicam mais de 70% do valor do seguro. Ou seja, enquanto o formulário da seguradora faz dezenas de perguntas, é esse pequeno grupo que realmente define quanto você vai pagar.

Veja os principais fatores que influenciam o preço final:

1. Classe de bônus

Esse é, de longe, o fator mais importante.

A classe de bônus mede seu histórico como segurado:

- Quanto tempo você tem seguro contínuo;

- Quantas vezes já acionou o seguro.

Quanto mais tempo segurado e menos sinistros, maior sua classe — e menor o valor do seguro. Ela vai de 0 a 10.

2. CEP do condutor

O local onde você mora e circula com o carro impacta diretamente o risco da apólice.

Áreas com mais registros de roubos, furtos ou colisões tendem a gerar seguros mais caros.

Exemplo real do IPSA:

- Centro do RJ tem 46,7% de seguro mais caro que a Zona Sul.

- Em SP, Zona Norte tem 35% de diferença em relação ao Centro.

3. Valor do veículo

Sim, carros mais caros têm seguro mais caro no valor total.

Mas em proporção ao valor do veículo, eles pagam menos.

Carros populares são mais visados por ladrões e circulam mais — o que aumenta o risco e o preço do seguro.

4. Idade do veículo

Quanto mais velho o carro, maior o custo de manutenção e peças originais.

Além disso, a chance de roubo aumenta — e as seguradoras sabem disso.

Carro com 6 a 10 anos de uso paga mais que o dobro de seguro comparado a um zero km, segundo o IPSA.

5. Idade do condutor

Motoristas mais jovens (18 a 25 anos) pagam quase o dobro do valor em relação a condutores com mais de 56 anos.

Isso ocorre porque, estatisticamente, os mais jovens se envolvem mais em sinistros.

6. Fabricante do veículo

Algumas marcas têm manutenção mais cara, maior índice de roubo ou dificuldade na reposição de peças — tudo isso influencia.

Exemplo:

- Toyota Corolla Cross (híbrido mais cotado);

- BYD Dolphin (elétrico mais cotado);

- Onix, HB20 e Jeep Renegade lideram os seguros de carros populares.

7. Tipo de utilização do veículo

O seguro considera se o carro será usado para uso pessoal ou para trabalho (como motoristas de app).

Uso comercial ou por aplicativo gera maior desgaste e risco — e, por isso, o preço do seguro costuma ser maior nesses casos.

Dica prática:

Mesmo que você não consiga mudar todos esses fatores, manter sua classe de bônus alta, atualizar seu endereço corretamente e evitar sinistros desnecessários já ajuda muito a reduzir o preço do seguro a médio prazo.

Onde contratar o seguro auto ideal com base no seu perfil?

Depois de conhecer todos esses dados sobre seguro auto — como perfil, região, tipo de carro e até tipo de combustível afetam diretamente o valor que você vai pagar — fica claro que o melhor seguro não é o mais barato, e sim o mais adequado ao seu perfil.

Mas aí vem a pergunta:

Como encontrar esse equilíbrio entre preço justo e boa cobertura, sem perder tempo em dezenas de sites de seguradora?

A resposta está na Neon Seguros.

Com a Neon, você faz tudo em poucos minutos:

- Simula seu seguro auto 100% online;

- Compara planos de diversas seguradoras confiáveis;

- Ajusta o valor da franquia e das coberturas conforme seu orçamento;

- Contrata na hora, sem papelada nem ligações chatas;

- Recebe suporte humano, se precisar tirar dúvidas durante o processo.

Seguro personalizado, preço justo, sem enrolação

A Neon trabalha com tecnologia inteligente para calcular a proposta ideal de acordo com seu carro, seu perfil e seu CEP, usando exatamente os fatores que mostramos aqui no artigo.

Em vez de tentar “adivinhar” se o seguro está caro ou barato, você vê tudo com clareza, faz ajustes e contrata com segurança.

Quer saber quanto vai custar seu seguro auto em 2025?

Acesse agora o site da Neon Seguros e descubra as melhores ofertas para o seu perfil.

Você dirige. A Neon protege. Simples assim.

Veja o preço ideal para seu seguro: